Door het opstellen van een testament kunt u een aanzienlijk bedrag aan erfbelasting besparen. Aan de hand van een voorbeeld lichten wij dit graag toe. In dit voorbeeld hebben wij ons beperkt tot een aantal mogelijkheden, in de praktijk zijn er nog vele andere mogelijkheden denkbaar. Afhankelijk van uw wensen, uw gezinssituatie en uw vermogenspositie kunnen wij samen met u een passend testament opstellen.

Voorbeeld:

Man en vrouw zijn gehuwd in algehele gemeenschap van goederen en hebben samen één kind. Met hun kind participeren man en vrouw in een maatschap, waarin zij hun ondernemersactiviteiten uitoefenen. In dit voorbeeld gaan wij ervan uit dat het totale ondernemingsvermogen van de maatschap ad. € 1.000.000,– voldoet aan de voorwaarden van de bedrijfsopvolgingsfaciliteiten. Man en vrouw hebben gezamenlijk een vermogen van € 1.000.000,–, bestaande uit € 800.000,– aan vermogen uit de maatschap en € 200.000,– aan overig privévermogen.

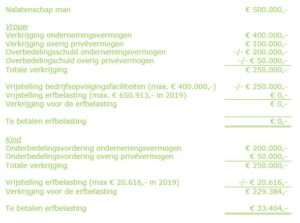

Stel: de man komt in 2019 te overlijden. Zijn nalatenschap bedraagt op dat moment € 500.000,–, bestaande uit € 400.000,– aan vermogen uit de maatschap en € 100.000,– aan overig privévermogen. Dit vermogen dient gelijk te worden verdeeld over de vrouw en het kind. De vrouw en het kind zijn gezamenlijk een rente van 6% samengesteld overeengekomen.

Als er geen testament is opgesteld, wordt de erfbelasting als volgt berekend:

Toelichting:

Wanneer de man geen testament heeft opgesteld, is het zogenoemde wettelijk erfrecht van toepassing, ook wel wettelijke verdeling genoemd. Hierbij wordt het gehele vermogen toebedeeld aan de vrouw en verkrijgt het kind een (rentedragende) vordering op de vrouw ter grootte van zijn/haar erfdeel. Juridisch verkrijgen de vrouw en het kind ieder de helft van de nalatenschap van de man, echter verkrijgt de vrouw alle vermogensbestanddelen en het kind slechts een (rentedragende) vordering.

Doordat er geen testament is opgesteld, ontvangt de vrouw in totaal het gehele ondernemingsvermogen van € 400,000,– van haar overleden man, terwijl zij maar recht heeft op € 200.000,–. De andere € 200.000,– komt toe in de vorm van een schuld aan het kind. De vrijstelling van de bedrijfsopvolgingsfaciliteiten is dan ook alleen van toepassing op de verkrijging van de vrouw, waardoor deze vrijstelling niet volledig wordt benut.

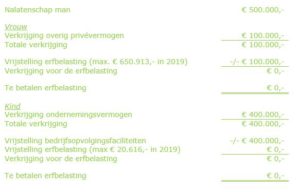

Als de man wel een testament met ondernemingslegaat aan het kind is opgesteld, wordt de erfbelasting als volgt berekend:

Toelichting:

In dit voorbeeld heeft de man in zijn testament een zogenoemd ondernemingslegaat opgenomen. In dit legaat heeft de man aangegeven dat zijn aandeel in de maatschap volledig moet worden toegedeeld aan het kind. Het voordeel van het opnemen van een legaat is dat nu de bedrijfsopvolgingsfaciliteiten wel volledig van toepassing zijn op het ontvangen bedrijfsvermogen. Voorts heeft de man in zijn testament opgenomen dat het overige vermogen dient te worden toegedeeld aan zijn vrouw, voor zover dit minder bedraagt dan de waarde van zijn aandeel in de maatschap.

Doordat de bedrijfsopvolgingsfaciliteiten volledig worden benut middels het opgestelde testament, wordt er een groot bedrag aan erfbelasting bespaard.

Tot slot

Eventueel kan de man ook in zijn testament een zogenoemd kleinkindlegaat opnemen. In dat geval vererft hij een bedrag ter grootte van de erfvrijstelling voor kleinkinderen aan het betreffende kind, welk bedrag ten laste gaat van het erfdeel van het kind. Op deze manier kan nog een extra bedrag vrij van erfbelasting worden vererfd.

Wij adviseren u graag over de mogelijkheden voor het opstellen van een passend testament. Neem gerust contact met ons op!