Op Prinsjesdag is het Belastingplan 2021 bij de Tweede Kamer ingediend. Hieronder zetten wij de belangrijkste wetsvoorstellen uit het pakket Belastingplan 2021 voor u op een rij.

1. Kleinschaligheidsinvesteringsaftrek

In het Belastingplan 2021 stelt het kabinet een wetswijziging voor ten aanzien van de berekeningswijze van de kleinschaligheidsinvesteringsaftrek (hierna KIA). Deze wetswijziging geldt voor belastingplichtigen met meerdere ondernemingen en belastingplichtigen die deel uitmaken van een samenwerkingsverband. Volgens het kabinet betreft het wetsvoorstel voor een deel een verduidelijking van de wettekst en voor een deel een wijziging van het uit de arresten van de Hoge Raad van 24 mei 2019 en van 1 mei 2020 voortvloeiende recht. Vorenstaande arresten hebben wij besproken in onze nieuwsberichten van 5 februari 2020 en 21 mei 2020.

In de voorgestelde aanpassing van de KIA is expliciet opgenomen dat voor het bepalen van de hoogte van de KIA per onderneming ook wordt uitgegaan van het investeringsbedrag per onderneming van de belastingplichtige en niet van het totaal aan investeringen voor alle ondernemingen van die belastingplichtige tezamen.

Voor een verdere info verwijzen we naar een korte animatie video: kleinschaligheidsinvesteringsaftrek

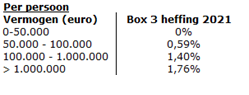

2. Box 3

Per 1 januari 2021 gaat het heffingsvrij vermogen in box 3 omhoog naar € 50.000 per persoon of € 100.000 voor partners. De box 3 belastingtarieven worden licht verhoogd, zie onderstaande:

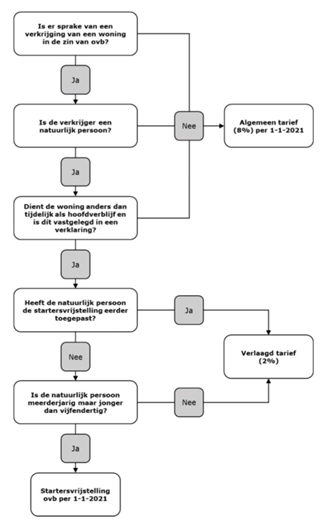

3. Wijzigingen in de overdrachtsbelasting

Het kabinet is voornemens om de overdrachtsbelastingtarieven per 1 januari 2021 te wijzigen.

• Woningen

a. Personen met leeftijd 18 tot 35 jaar die een woning voor zelfbewoning kopen: 0%

b. Personen die een woning voor zelfbewoning kopen en niet in categorie a vallen: 2%

c. Personen (of B.V.’s) die een woning kopen voor de verhuur: 8%

• Niet-woningen (bedrijfspanden)

a. Tariefverhoging van 6% naar 8%

Voor het 0% tarief is het niet relevant of iemand voor de eerste keer in zijn leven een woning koopt. In de wet is wel vastgelegd dat een persoon slechts één keer in zijn leven het 0%-tarief kan toepassen. In het wetsvoorstel is opgenomen dat het 0%-tarief in 2026 vervalt. Er zal vooraf een wetsevaluatie plaatsvinden om te beoordelen of deze einddatum nog aangepast wordt.

Voor de overdrachtsbelasting is de datum notarisafspraak akte van levering leidend. Personen die dit kalenderjaar een koopovereenkomst ondertekenen en de levering uitstellen tot na 1 januari kunnen het 0%-tarief toepassen.

4. Zelfstandigenaftrek

De zelfstandigenaftrek wordt versneld stapsgewijs teruggebracht. Hiermee worden volgens het kabinet de fiscale verschillen tussen zelfstandigen en werknemers kleiner.

5. Verhoging vrije ruimte werkkostenregeling

In het Besluit noodmaatregelen coronavirus is opgenomen dat voor het jaar 2020 de vrije ruimte binnen de werkkostenregeling voor de eerste € 400.000 van de fiscale loonsom wordt verhoogd naar 3% van dat deel van de fiscale loonsom. Dit wordt voor het jaar 2021 gecontinueerd. Voor de fiscale loonsom vanaf € 400.000 wordt het percentage verlaagd van 1,2% naar 1,18%.

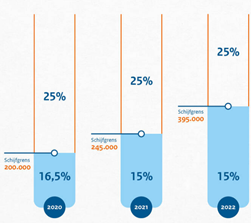

6. Wijziging tarief vennootschapsbelasting

Per 1 januari 2021 wordt het lage vennootschapsbelastingtarief verlaagd van 16,5% naar 15%. Dit lage tarief geldt vanaf 2021 voor winsten tot € 245.000,- in plaats van € 200.000,-. In het jaar 2022 zal deze grens worden verhoogd naar € 395.000,-.

Het hoge vennootschapsbelastingtarief wordt niet verlaagd en blijft 25%.

7. Aanmerkelijkbelangheffing

De aanmerkelijkbelangheffing bedraagt sinds dit kalenderjaar 26,25%. Per 1 januari 2021 zal deze verhoogd worden naar 26,9%.

Indien u voornemens bent om vanuit uw B.V. aan u persoonlijk dividend uit te keren is het de overweging waard om dit voor het einde van het kalenderjaar uit te voeren.

8. € 3.000 TOGS en tegemoetkoming vaste lasten (TVL)

Het kabinet heeft aangekondigd dat ontvangsten van de TOGS en TVL aangemerkt worden als onbelaste opbrengst. Over deze bedragen is derhalve geen inkomstenbelasting of vennootschapsbelasting verschuldigd.

Via dit bericht willen wij u erop attenderen dat de tegemoetkoming vaste lasten aangevraagd kan worden tot uiterlijk 30 oktober 2020. Doe de KvK / SBI code check of uw bedrijf in aanmerking komt. Dit kan via: https://www.rvo.nl/subsidie-en-financieringswijzer/tvl/adviestool. Indien uw bedrijf voldoet aan de KvK / SBI code check, dient beoordeeld te worden of u minimaal 30% omzetverlies periode juni t/m september 2020 in vergelijking met juni t/m september 2019 heeft.

9. Investeringskorting voor bedrijven

Het kabinet gaat in 2021 bedrijven stimuleren om investeringen te doen met een nieuwe investeringskorting, genaamd de Baangerelateerde Investeringskorting (BIK). Deze tijdelijke regeling zorgt ervoor dat bedrijven ook in deze roerige tijden blijven investeren in bijvoorbeeld nieuwe machines. Bedrijven kunnen deze kosten verrekenen met hun loonheffing.

Details over deze regeling worden nog nader uitgewerkt.