Het Belastingplan 2024 bevat diverse wetsvoorstellen. In dit nieuwsbericht benoemen we enkele belangrijke wetsvoorstellen op hoofdlijnen. Wij gaan natuurlijk graag met je in gesprek om advies op maat te geven. Neem hiervoor contact op met een van onze adviseurs.

Belastingplan 2024

Mkb-winstvrijstelling verlaagd

Moet jij inkomstenbelasting afdragen omdat je een onderneming hebt? Dan is een gedeelte van het resultaat vrijgesteld door toepassing van de mkb-winstvrijstelling. Deze vrijstelling is momenteel 14% en zal per 1 januari 2024 verlaagd worden naar 12,7%.

Afschrijvingsmogelijkheden onroerende zaken beperkt

Voor de inkomstenbelasting kan op onroerende zaken slechts worden afgeschreven indien de boekwaarde van de onroerende zaken meer bedraagt dan 100% van de WOZ-waarde. Dit was in 2023 nog 50% van de WOZ-waarde. Een aanzienlijke beperking in de afschrijvingsmogelijkheden. Er geldt een overgangsregeling voor ondernemers die recent een onroerende zaak hebben aangekocht, vóór 1 januari 2024 in gebruik hebben genomen en daarmee nog niet drie volledige boekjaren hebben kunnen afschrijven. Informeer bij je adviseur naar de exacte voorwaarden.

Verlaging zelfstandigenaftrek

Indien een ondernemer voldoet aan het urencriterium, kan hij/zij aanspraak maken op de zelfstandigenaftrek. In 2023 bedroeg deze aftrekpost nog € 5.030,-. In 2024 zal de zelfstandigenaftrek verlaagd worden naar € 3.750,-.

Aangekondigd is dat de zelfstandigenaftrek in stappen tot 2027 verder wordt afgebouwd naar € 900,-.

Ruimere voorwaarden herinvesteringsreserve (HIR)

Wanneer er sprake is van (gedeeltelijke) bedrijfsstaking door toedoen van de overheid (overheidsingrijpen) is er een ruimere mogelijkheid om gebruik te maken van de herinvesteringsreserve. Waardoor het voor stakende ondernemers makkelijker wordt om de HIR toe te passen waarbij wordt geherinvesteerd in een nieuwe onderneming. Informeer bij onze adviseurs naar wat de verruiming precies inhoud.

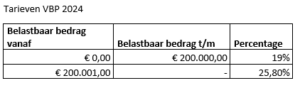

Vennootschapsbelasting (VPB) ongewijzigd

Ten opzichte van 2023 veranderd er niets in de tariefschijven voor 2024.

Bedrijfsopvolgingsregelingen (BOR)

Er gaan verschillende zaken wijzigen op het gebied van de bedrijfsopvolgingsregeling. In de inkomstenbelasting geldt, onder voorwaarden, een doorschuifregeling bij schenking of vererving van ondernemingsvermogen. Indien de doorschuifregeling van toepassing is, dan betaalt de schenker of erflater geen inkomstenbelasting en schuift de aanmerkelijk belangclaim door naar de opvolger.

Wanneer de bedrijfsopvolgingsregeling (BOR), onder voorwaarden, kan worden toegepast voor de schenk- en erfbelasting, is er voor de verkrijger (vaak substantieel) minder of zelfs geen schenk- of erfbelasting verschuldigd. In de komende jaren zal er hierin het een en ander veranderen. Waar deze wijzigingen betrekking op hebben kunnen onze adviseurs je uitgebreid vertellen.

Veranderingen in box 3

Het kabinet is voornemens het box 3-tarief per 1 januari 2024 te verhogen naar 34%. Dit is een verhoging van 2%. Om vervolgens het tarief in 2025 gelijk te houden op 34%. Tevens bestaat het voornemen om per 1 januari 2024 geen indexering toe te passen over het heffingsvrij vermogen in box 3. Het heffingsvrij vermogen blijft dan in 2024 € 57.000,- per persoon en € 114.000,- voor fiscale partners. Over het huidige forfaitaire berekeningssysteem van box 3 inkomen wordt niets vermeld in het Belastingplan. Als de Hoge Raad de conclusie van Advocaat Generaal Wattel volgt, zal het forfaitaire systeem forse aanpassing behoeven. Leidend is dat er een vermogen belast dient te worden op basis van het werkelijke rendement. Details van het nieuwe stelsel zijn nog niet duidelijk.

We komen daar op een later tijdstip op terug.. Zijn er vragen of onduidelijkheden over jouw situatie? Neem dan tijdig contact op met één van onze adviseurs. Telefoonnummer 0492- 505 300

Indien u geïnteresseerd bent in een uitgebreidere algemene toelichting van de diverse belastingplannen, kunt u hier de notitie van Register Belastingadviseurs downloaden: RB-Prinsjesdag-special-2023